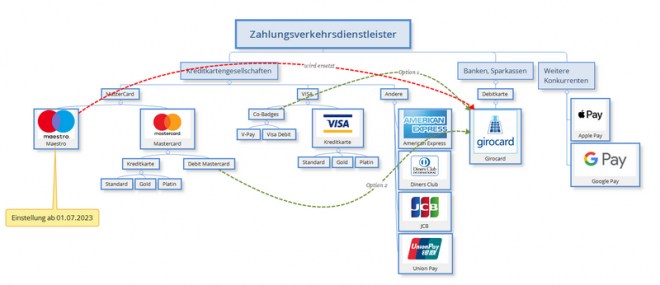

Das am meisten genutzte Kartenzahlungsmittel ist in Deutschland noch immer die Girocard, die von Großbanken, Sparkassen und Volksbanken herausgegeben wird und unter dem Namen EC-Karte bekannt geworden ist. Die großen Kartenanbieter, allerdings wie Mastercard und Visa wollen die Girocard der Deutschen Kreditwirtschaft gerne verdrängen, da sie eine unliebsame Konkurrenz darstellt.

Während bei einer klassischen Kreditkarte die monatlichen Ausgaben gesammelt und danach in einer Summe auf dem Hausbank-Girokonto abgebucht werden, wird bei den sogenannten Debitkarten jede Zahlung direkt dem Bankkonto belastet. Große Direktbanken, wie die DKB, Comdirect, ING oder die Santander Bank, die Kunden mit besonders günstigen Konditionen umwerben, haben ihre Konten mit solchen Debitkarten ausgestattet.

Doch dieser Kartentyp wird nicht von allen Firmen oder Restaurants akzeptiert. Da kann es schnell mal passieren, dass man gezwungen ist, auf seine (noch) vorhandenen Bargeldbestände zurückzugreifen oder eine alternative Karte zu zücken. Solche Erfahrungen können lästig oder auch peinlich sein. Jedenfalls wird hier ein Kampf auf dem Rücken der Konsumenten ausgetragen.

Während der Corona-Pandemie legten die Menschen zunehmend Wert auf kontaktloses Bezahlen, um die Ansteckungsrisiken weiter zu reduzieren. Daher boten sich Bezahlformen wie Kartenzahlung oder Zahlung durch Handys oder elektronisch aufgerüstete Armbanduhren (Smart Watch) geradezu an. So gewöhnte sich die Bevölkerung zunehmend an bargeldloses Bezahlen.

Mittelständische Händler müssen allerdings mit bis zu 3 % Kosten rechnen, wenn sie vom Kunden zum Beispiel mit Hilfe der VISA-Card bezahlt werden. Setzt der Kunde dagegen die klassische Girocard ein, liegen die Gebühren bei maximal 0,2 %.

Daher ist das beliebteste Zahlungsmittel nach Bargeld noch immer die Girocard der Kreditwirtschaft. Die Debitkarten haben allerdings einen Vorteil. Mit ihnen lässt sich an vielen Stellen im Internet der Kauf der Waren bezahlen. Hier konnten die Banken die Bezahlung mit EC-Karte nicht etablieren. Ein Versäumnis, das sich nun rächt.

Für die großen Online-Banken hat die Verunsicherung der Kundschaft beim Einsatz von Debitkarten einen finanziellen Vorteil. Um für alle Eventualitäten gerüstet zu sein, bestellen viele Kunden zusätzlich zu ihrer Debitkarte noch eine klassische Girocard. Die ist jedoch kostenpflichtig und schlägt mit 10 € bis 15 € im Jahr zu Buche. Doch einen Hoffnungsschimmer gibt es: Wer mit den neuen Debitkarten Probleme bei der Akzeptanz im Einzelhandel hat, kann sich an die Verbraucherzentrale Bundesverband (VZBV) und auf ihrer Website die Probleme schildern. Über 100 Beschwerden sind so schon aufgenommen worden. Auf diese Weise kann der Druck auf die Bankenlandschaft etwas erhöht werden.

Verwandte Links